通过整合分析中国酒店行业主要上市集团 2024 上半年的财报,发现数据有升有降,RevPAR 同比普遍下滑但经济型酒店恢复程度较好,在营房间数量、营业收入普遍增长,且营业收入增长点呈现多元化,分析归母净利润最赚钱的酒店集团是华住。

全球经济多种变量博弈、中国经济结构深度调整、人们的生活和消费模式在疫后新时代发生着重大变化。大变动时代挑战与机遇并存。近日中国酒店行业主要上市集团 2024年上半年财报已出,笔者从酒店运营的“RevPAR”、市场拓展的“净增在营房间”、财务经营成果的“营业收入”和“归母净利润”,以“2023 年同比”和疫情前的“2019 年同比”两个维度进行了分析并邀请了行业专家对部分数据进行了深度解读,结果如下。

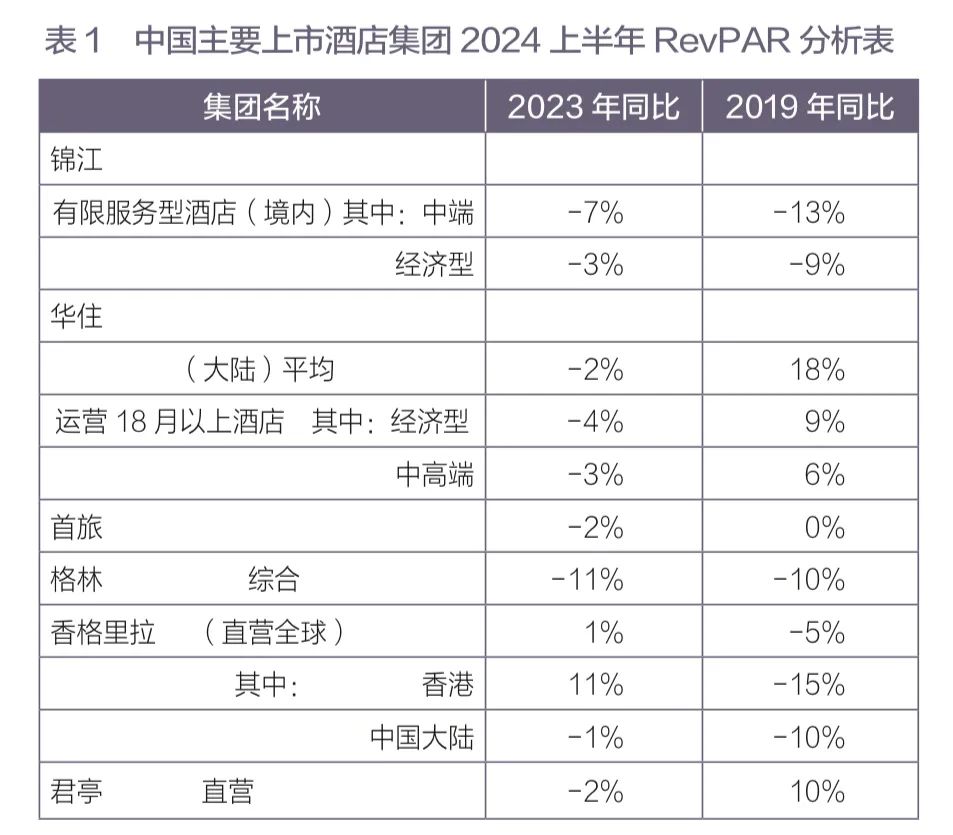

首先,2024上半年中国主要上市酒店集团在大陆的RevPAR 同比普遍下滑,但香港表现亮眼,详见表1。

从上表可以看出,2024 上半年表中六家酒店集团在中国大陆的 RevPAR 同比均为降低,此外亚朵在2024年第二季度的 RevPAR 同比也降低了 6.5%。

2024上半年随着香港旅游市场的拉动,香格里拉在香港的酒店 RevPAR 同比增长了 11%,但中国大陆同比下降了 1%,其中:一线城市上涨了3%,三、四线城市下降了6%;美丽华The Mira Hong Kong及問月酒店,在2024年上半年入住率分别达到91.6%及 94.6%,平均房价分别增长8.3% 及 2.8%,两项营业收入分別上升 9.7% 及 2.6%。

此外,国际酒店集团虽然2024上半年在全球 RevPAR同比普遍增长,但大中华区 RevPAR 同比,洲际下降 3%、温德姆下降 5%、万豪微涨 0.4%、凯悦增长 4%。

温德姆下降 5%、万豪微涨 0.4%、凯悦增长 4%。其次,中国主要上市酒店集团2024上半年 RevPAR 同比 2019 年有增有减。经济型酒店恢复程度普遍好于中高端酒店。增长的酒店集团有:华住(境内)增长18%、君亭增长10%、首旅基本持平。华住和君亭同比 2019 年 RevPAR达到了两位数增长,而国际酒店集团中,万豪在大中华区同比 2019 年下降了7%、洲际下降 14%、温德姆下降 19%。

香格里拉在香港地区的酒店,2024上半年 RevPAR同比虽增长 11%,但与2019年同比仍降低15%。香格里拉在中国大陆地区 2024 年上半年 RevPAR 较 2019 年同比下降10%,其中:一线城市下降17%、二线城市下降 2%、三四线城市增长7%。

从表1还可以看出,2024上半年 RevPAR 同比 2019 年,锦江的经济型酒店下降了 9%,中端酒店下降了13.3%,经济型酒店恢复程度好于中端酒店;华住大陆运营 18 个月以上酒店中经济型酒店增长了 8.6%、中高端酒店增长了6.4%,经济型酒店的增长也好于中端酒店;首旅2024 年第二季度RevPAR与2019年同比,经济型酒店降低 2.8%、中高端酒店降低 15.4%,经济酒店的恢复程度也明显好于中高端酒店

笔者还注意到,温德姆在美国的酒店,2024 上半年的RevPAR 同比疫情前的2019 年,经济型酒店增长了6.82%、中高端增长 6.32%,高端酒店下降了 3.26%。经济型酒店的增长程度也不次于中高端酒店。

浩华管理顾问公司董事李芝惠认为:“上半年,国内酒店市场在全面复苏进程中面临深度调整的经济变局与多变莫测的消费市场,总体呈现出经营业绩下行但酒管集团逐渐分化的态势。企业差旅预算的收紧使得商务和会议客源市场面临量价齐跌的挑战;而旅游市场尽管维持相对积极的出行意愿,但消费者支付力弹性明显收窄。消费信心的回落,兼及酒店供给端的持续增长,导致上半年酒店住宿率与平均房价普遍承压。”

华美顾问合伙人、副总裁 & 北京公司总经理杨明亮分析认为:“今年上半年大陆的酒店市场受经济宏观环境的周期性影响比较大,企业降本增效的理念影响商务客源和会议客源的消费;尽管旅游市场人次在增加,但是在人均住宿板块的消费疲软;此外,高端旅游客源从国内转向国际,而国际游客入境恢复还不足,使得高净值散客市场在减弱。2023年上半年被疫情压抑的消费释放有一个比较高的基数,酒店业曾经历了一段短暂的增长期,但这种增长不可持续。因此,与2023年相比,2024年上半年的 RevPAR 普遍未达到预期,反映出酒店业整体面临的挑战。”

知酷文旅主理人王薪宇认为 RevPAR 下滑的主要原因有两方面:“一方面是近几年酒店数量的快速扩张,导致市场供应过剩,行业竞争加剧。以华住为例,2019年末酒店房间数量为53万间,2024年6月底增长到100万间,短短几年增长近50万间;另一方面是受当前经济大环境的影响,住宿需求增长乏力。相比较而言,欧洲、美国等地区酒店 RevPAR 平稳增长,主要原因是这些地区酒店数量平稳,没有大幅扩张。”

盈蝶咨询 CEO 胡升阳也同样认为:“从供需端分析,疫情之后,酒旅行情较好,大家期望值较高,所以供给端租赁物业经营类型较快恢复到位,但是需求端,因为经济增速减缓、大中小企业裁员、国外客源未恢复到疫情前水平,需求端并未恢复。从结构化角度分析,一线城市的商务市场并未恢复,比如深圳,酒店库存恢复了,但商务客人、国外客人没有回来,所以深圳酒店市场很惨。越是商务为主的市场,受到的影响越大,下降也越多,但北京是特殊情况,因为北京酒店市场供给受到控制。”

通过数据回看,大家对市场的分析基本保持了一致,商务客源和会议客源的减少、旅游客源消费支出的收紧、供给端的过量增长等让 RevPAR 数据不甚理想。

2024 上半年中国主要上市酒店集团相较 2023 年,净增在营房间(新开业房间数量-关闭房间数量)数量普遍大增,情况详见表 2。

表 2 中所列上市酒店集团 2024 上半年净增在营房间数量,除首旅外均超过 2023年同期水平。首旅尽管净增在营房间数量不及上年,但净增在营门店数量(新开业门店-关闭门店)为 212 家,也多于 2023 年上半年的 178 家。另外,香格里拉近两年门店和在营房间总规模基本没有变化。

从上表 2 可以看出,2024年上半年净增在营房间数量最多的前三家分别是:华住 89421 间、锦江 41056 间和亚朵 23765 间。华住在 2024 上半年净增在营房间数量在中国主要上市酒店集团中最多,与国际酒店集团相比也保持了领先优势。2024上半年,万豪净增在营房间数为 61279 间、希尔顿 33371 间、雅高 17204 间、温德姆 13100 间、洲际8633 间,精选和凯悦都为负增长。

值得一提的是亚朵 2024 上半年净增在营房间 23765 间,比去年同期净增12406 间,近乎多一倍。格林 2023 上半年净增在营房间数 890 间,2024上半年净增 3243 间。君亭在近两年都保持稳定地快速增长。

李芝惠分析指出:“从供给端看,各主要酒店上市集团均呈现规模持续扩张态势,增量的核心主力为中端市场。一方面,经济型酒店面临租金成本与人工成本的上涨,盈利优势明显减弱,开发增量进一步下沉至中低线市场。另一方面,中端酒店在国民消费升级的推动下,以其溢价优势和合理投资回报受到投资者持续追捧。此外,伴随着 2023 年酒旅行业业绩的快速复苏,疫情期间被压制的中低端投资需求迎来短期爆发,2023 年签约增量普遍在2024 年入市,因此在上半年迎来了一波明显的开业增量。”

杨明亮同样认为:“中高端酒店的增长速度非常明显,主要是因为很多城市住宅市场、写字楼市场、商业市场更加困难,很多物业盘活都转向了中高端酒店;同时中高端酒店投资规模可控,门槛较低,现金流比较稳定,而且很多城市2023年中高端酒店市场的经营表现比较亮眼,也给很多投资商转向投资中高端酒店增强了信心。”

胡升阳则持不同观点,他认为“目前中高端酒店结构性过剩,虽然中高端酒店是趋势、是未来,十年、二十年之后,人们消费水平提高到一定程度,必然促进中高端酒店的发展,但是现实情况是大多数租赁经营的酒店租期是八年、十年,中高端酒店短期内供给过剩,这个阶段很难熬,现在部分酒店加盟商,用过去经济型酒店赚来的钱,赔在高端酒店的窟窿里。经济型酒店仍是整个酒店行业的主要方向,目前几个表现不佳的公司基本上是没有或放弃了经济型酒店这个市场,部分酒店集团‘决战中高端’,去抢占中高端市场的时候,可不要让自己的后方经济型酒店大本营失守。”

2024 上半年中国主要上市酒店集团虽在境内 RevPAR同比普遍下滑,但由于这些酒店集团的业务收入依赖于RevPAR 的程度越来越低,特别是 2024上半年大规模的门店扩张及酒店集团业务来源的多样化等因素的作用,营业收入同比 2023 年普遍增长,但同比 2019 年分化明显。详见表 3。

从上表 3 可以看出:与2023年同比,2024 上半年营业收入有九家酒店集团不同程度的增长。其中增长最多的是亚朵增长 75%、君亭增长 50% 和美丽华增长 23%,这三家增长点各不相同。

亚朵2024年上半年同比营业收入增长 75%。主要原因是 2024 上半年净增在营房间数量近乎上年同期增量的一倍,规模扩大提升了营业收入。加之“零售业务等”收入由 2023年上半年的 38653万元,猛增到 2024上半年的105387万元,同比增长 173%。

君亭2024 年上半年营业收入同比增长 50%,主要是靠自营酒店数量的增加,使“酒店运营”收入同比增加了66%,最终带动营业收入的增长。

美丽华2024年上半年营业收入同比增长 23%,是在“酒店及服务式公寓”收入同比增长 11% 的基础上,叠加“旅游”收入的同比大涨 66%。

格林是表3中唯一在2024年上半年同比收入下降的酒店集团,下降 14%。尽管如此,2024 上半年营业收入同比疫情前的 2019 年仍增长 34%。

总体来看,2024上半年营业收入同比 2019 年,增长的只有三家酒店集团,分别是:华住增长 118%、金陵增长56% 和格林增长了 34%。

华住 2024 年上半年收入同比 2019 年增长 118%。因2019年上半年尚未收购德意志酒店集团,扣除德意志收入后的营业收入为 907300 万元,同比2019年仍增长 73%,在表 3 所有酒店集团中增长最多。增长的主要原因,除了2024上半年境内RevPAR 同比 2019 年增长 18% 外,还有集团规模的扩大使收入增加。华住(境内)2019 年底有门店 5618家和 536876 间在营房间,到 2024 年 6 月底有门店 10150家和在营房间 1001865 间。门店数量和在营房间数量均几乎翻了一番。酒店规模的快速扩大,大大助力了收入的增加。

金陵2024上半年同比2019增长了56%,主要是得益于“商品贸易”收入123% 的增长。

格林2024上半年同比2019 年增长了 34%,主要原因是直营酒店数量的增长带动“自有或租赁”的营业收入由2019 年上半年的11233.68 万元到 2024 上半年的 31806.84万元,同比增长183%。格林 2019 年底拥有直营店 34 家,2024 年 6 月底直营店增加到了 62 家。在上市酒店集团连续多年纷纷减少直营店的轻资产过程中,格林却相向而行。笔者为此比较了截止 2024 年 6 月末,格林与锦江、华住和首旅的加盟店占比情况,详见表 4。

尽管格林疫情以来大幅度增加了直营门店数量,由表 4可以看出,截至 2024 年 6 月末,格林在四家上市酒店集团中,在营加盟店数量占比和在营加盟房间占比均最高。

2024上半年中国主要上市酒店集团归母净利润与 2023年和 2019 年同比均出现分化。具体情况详见表 5。

2024上半年归母净利润同比2023 年,增长的酒店集团为亚朵 119%、锦江 59% 和首旅 27%。

亚朵2024上半年归母净利润同比大涨 119%,原因有二:一是营业收入同比增加 75%。二是2024上半年收入中,具有较高利润率的“管理加盟 + 特许加盟”收入同比增加74%。

锦江归母净利润同比增长 59%,主要是处理时尚之旅100% 股权取得投资收益 42089 万元和已计提资产减值准备的冲销部分14367 万元等。扣除非正常性利润后锦江 2024上半年归母净利润为 38852 万元,同比增长 4%。锦江上半年营业收入同比仅增长 0.23%,除了上半年“前期加盟费和持续加盟费”同比增长因素外,还得益于成本较低的“订房渠道”收入和“会员相关收益”同比增加 33% 和 37%。

首旅归母净利润同比增长 27%。主要系特许酒店数量增加,“酒店管理收入”中的特许加盟收入上升,大大降低了营业成本,为归母净利润的增长提供了空间。

2024 上半年归母净利润同比 2019 年,增长的酒店集团仅有:华住 182% 和锦江 49%(扣非后为 8%)。

锦江归母净利润同比 2019 年增长 49%,其中:境内有限酒店运营及管理的利润增长 102%,境外有限酒店运营及管理的利润 2024 上半年亏损 18090 万元,而境外 2019年同期是盈利 5739 万元。锦江 2024 上半年营业收入同比2019下降 4%,扣除非正常经营利润同比 2019年还增长 8%,重要原因是 2024 年上半年同比 2019 年“自有或租赁”收入下降 26%、利润率高的“特许和管理加盟”收入增长 30%。

华住 2024上半年实现归母净利润 172600 万元,较2019 年同比大涨 182%,扣除德意志部分后中国境内归母净利润增长 210%。境内归母净利润大涨的原因,除了 2024上半年境内营业收入同比 2019 年增长 73% 外,境内总收入中利润率高低收入类型间的权重变化是重要因素。华住2019 年 6 月底,“自有或租赁”收入占总收入的 71%,“特许加盟和管理加盟”占比 28%。到 2024 年 6 月底,“自有或租赁”降到了 50%,“特许加盟和管理加盟”升到了 48%。2024年上半年“管理加盟和特许加盟”收入同比 2019 年增长 197%。

华天 2024 上半年归母净利润亏损 7877 万元,2019 年同期亏损额为 13640 万元,亏损额大幅度下降。

2024 上半年归母净利润除华天亏损 9330 万元外,其余九家集团均为盈利。最赚钱的酒店集团是华住,盈利额为172600 万元。华住也是中国上市酒店集团中唯一一家 2024年上半年同比疫情前 2019 年,在 RevPAR、营业收入和归母净利润都超过疫情前水平的酒店集团,同时又是规模增长最快的酒店集团。

王薪宇分析认为,“酒店的净利润受多种因素影响,包括主营业务之外的因素,如资产出售、资产减值、营业外收入等。但一个大的趋势是,大的酒店公司和中小酒店之间,正在形成明显的分化。尤其近几年,大的酒店品牌纷纷下沉低线城市,推动中国酒店连锁化率提升的同时,也对区域性品牌、中小酒店形成了挤压。”

酒店业仍处在全球经济多种变量博弈、国内经济结构深度调整、人们的生活和消费模式日新月异的历史大变动时期,挑战与机遇仍将并存,机遇一定属于有准备的强者。